Атмосфера завжди містить домішки природного та антропогенного походження. Основними забруднювачами є гази та тверді частинки.

Атмосфера завжди містить домішки природного та антропогенного походження. Основними забруднювачами є гази та тверді частинки. Розрізняють хімічне, фізичне та біологічне забруднення водоймищ. Хімічне зумовлюється збільшенням вмісту у воді шкідливих домішок.

Розрізняють хімічне, фізичне та біологічне забруднення водоймищ. Хімічне зумовлюється збільшенням вмісту у воді шкідливих домішок. Забруднення ґрунтів відбувається: під час видобутку корисних копалин, внаслідок захоронення відходів та сміття, внаслідок аварій та катастроф тощо.

Забруднення ґрунтів відбувається: під час видобутку корисних копалин, внаслідок захоронення відходів та сміття, внаслідок аварій та катастроф тощо.Науково-методичні засади еколого-економічної оцінки лісових ресурсів

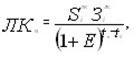

Широко використовують в практиці лісового господарства і лісовпорядкування також і економічну оцінку лісових насаджень за методичними підходами В.В.Варанкіна, В.Т.Воронкова, К.Г.Гофмана. В основу критерію оцінки лісових культур, що не зімкнулися ![]() , замість середньорічного економічного ефекту (доходу), покладено середньорічні витрати на одиницю відновлення ресурсу. Відповідна формула має вигляд (2):

, замість середньорічного економічного ефекту (доходу), покладено середньорічні витрати на одиницю відновлення ресурсу. Відповідна формула має вигляд (2):

(2)

(2)

де ![]() - площа таксаційного виділу (ділянки) лісових культур і-ої породи, га;

- площа таксаційного виділу (ділянки) лісових культур і-ої породи, га; ![]() - середньорічні витрати на створення і догляд 1 га лісових культур і-ої породи, грн.;

- середньорічні витрати на створення і догляд 1 га лісових культур і-ої породи, грн.; ![]() - вік зімкнення крон лісових культур і-ої породи, років;

- вік зімкнення крон лісових культур і-ої породи, років; ![]() -фактичний вік лісових культур і-ої породи, років;

-фактичний вік лісових культур і-ої породи, років; ![]() - норматив приведення витрат за фактором часу (0,02).

- норматив приведення витрат за фактором часу (0,02).

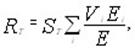

Територіальну оцінку продуктивності рослинних і мисливських угідь визначають за показниками продуктивності: кількістю видів дикорослої продукції і лікарсько-технічної сировини; мисливської фауни; біологічними та господарсько-можливими запасами конкретних видів диких рослин і тварин, що мають промислове значення. Відповідну економічну (грошову) оцінку території (![]() ), як джерела одержання побічної продукції лісу і мисливської фауни, визначають за формулою (3), сформульованою Я.В.Ковалем, В.М.Мінарченко, М.В.Шадурою, яка має вигляд:

), як джерела одержання побічної продукції лісу і мисливської фауни, визначають за формулою (3), сформульованою Я.В.Ковалем, В.М.Мінарченко, М.В.Шадурою, яка має вигляд:

(3)

(3)

де ![]() - площа угіддя як територіального об'єкта, га;

- площа угіддя як територіального об'єкта, га; ![]() - середньорічний нормативний доход (ефект) від використання і-го ресурса, грн./т, ц;

- середньорічний нормативний доход (ефект) від використання і-го ресурса, грн./т, ц; ![]() - норматив капіталізації середньорічного нормативного ефекту (0,02).

- норматив капіталізації середньорічного нормативного ефекту (0,02).

Аналіз літературних джерел дає змогу зазначити таке: 1) рентні лісоресурсні відносини фахівці розглядають у контексті формування рентоорієнтованої системи оподаткування, використання якої в умовах ринкової економіки дасть змогу підвищити ефективність лісокористування, забезпечить раціональне використання та розширене відтворення лісових ресурсів, їх належну охорону та збереження; 2) забезпечення дієвості механізму вилучення лісоресурсної ренти як через систему податкових інструментів, так і через платежі за використання лісових ресурсів на основі об'єктивної оцінки їх продуктивності та диференціації рентних платежів за різними ознаками, сприятиме підвищенню відтворювального та природоохоронного значення цього інструменту; 3) механізм вилучення та розподілу лісоресурсної ренти повинен забезпечувати зосередження рентного доходу у власника лісових ресурсів (держави), а не у суб'єктів негалузевих структур, що сприятиме переходу лісової галузі на засади самофінансування та самоокупності; 4) визначення економічної оцінки як земель лісового фонду, лісових насаджень, продукції побічного користування, так і еколого-соціальних функцій лісів на основі рентного підходу, що є особливо важливим в умовах ринкової економіки, дасть змогу у вартісному вираженні оцінити продукцію лісогосподарської діяльності, відобразити значення лісів в економіці країни, поліпшити еколого-економічні показники, що характеризують користування лісовими ресурсами, більш ефективно залучити різні компоненти лісу у господарський обіг.

Цікаві статті з розділу

Органічна речовина ґрунту. Облік, оцінка, раціональне використання та охорона ґрунтів

Тема реферату «Органічна речовина ґрунту. Облік, оцінка, раціональне використання

та охорона ґрунтів» з дисципліни «Ґрунтознавство».

Мета роботи – визначити та розкрити:

Склад органічно ...

Гідрологічний нарис басейну річки Дністер

Вода є джерелом життя

на Землі. Ріки і озера дають воду для зрошення та обводнення земель, служать

цілям транспорту, водопостачання та джерелом утримання енергії. Окрім того, що

вода – вели ...

Екологічне обґрунтування кореляційних особливостей зв'язків між організмами та середовищем їх існування

Кореляцією називається неповний зв'язок між досліджуваними явищами. Це

така залежність, коли будь-якому значенню однієї змінної величини може

відповідати декілька різноманітних значень іншої ...